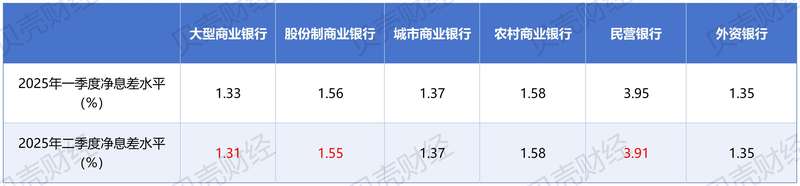

北京新闻喙金融公司(Huang Xinyu Reporter)表示,在密集的税收监督和管理中,国家政府发表的主要指标和变化是在税收监督和管理之前发表的,在激烈的报价银行半年度绩效的密集阶段发生了,毫无疑问,这种变化成为了未来银行行业上半段的一般表现的窗口。 8月15日晚上,2025年第二季度银行行业关键监管指标的数据符合计划。数据表明,在2025年上半年,商业银行(如下所示)获得了12亿元人民币的净累计收益。从上一季度末,无法收回的债务的余额为34亿元普中的0.02。通常,我国的商业银行具有足够的风险补偿能力,其信用资产的一般质量稳定。网络趋势变化i基于对不同类型的商业银行的关注,NTEREST水平和贷款已成为对第二季度数据的关注。首先,在6月底,商业银行的净利润率为1.42%,比3月底降低了0.01点。商业银行的净利润正在减少,本季度尚未显示出一个转折点。在6月底,诸如Webbank之类的私人银行对代表私人银行代表的身份证的类型具有最高的兴趣,并保持在3%或以上。但是,以“六个主要银行”为代表的伟大的业务商业COS的净利息水平与整个品牌相距仅为0.01%。北京新闻壳牌金融公司的黄Xinyu生产垂直图形,私人银行的净利润水平不乐观。截至6月底,私人银行的净利息水平在所有类型的商业银行中降至3.91%,而T则为3.95%他三月底。但是,由于大量城市商业银行,农村商业银行和在国外资助的银行,这三种类型的机构在3月底保持了其净利润。值得注意的是,在6月底,大型商业银行,城市商业银行和外国银行的净利率低于商业银行水平,平均为1.42%。特别是,大型银行的净利润率为1.31%,是所有类型的商业银行的最低点。其次,贷款分类的观点的第五级,商业银行的不良贷款和不良贷款在今年第二季度的第二季度实现了“双重减少”,但在3月底,在500亿年内增加到500亿元人民币。与3月底相比,商业银行的贷款条款和贷款提供率都在增加。捕获国家政府的财政监督和行政国王网站Senzen评论Liu Jun

北京新闻喙金融公司(Huang Xinyu Reporter)表示,在密集的税收监督和管理中,国家政府发表的主要指标和变化是在税收监督和管理之前发表的,在激烈的报价银行半年度绩效的密集阶段发生了,毫无疑问,这种变化成为了未来银行行业上半段的一般表现的窗口。 8月15日晚上,2025年第二季度银行行业关键监管指标的数据符合计划。数据表明,在2025年上半年,商业银行(如下所示)获得了12亿元人民币的净累计收益。从上一季度末,无法收回的债务的余额为34亿元普中的0.02。通常,我国的商业银行具有足够的风险补偿能力,其信用资产的一般质量稳定。网络趋势变化i基于对不同类型的商业银行的关注,NTEREST水平和贷款已成为对第二季度数据的关注。首先,在6月底,商业银行的净利润率为1.42%,比3月底降低了0.01点。商业银行的净利润正在减少,本季度尚未显示出一个转折点。在6月底,诸如Webbank之类的私人银行对代表私人银行代表的身份证的类型具有最高的兴趣,并保持在3%或以上。但是,以“六个主要银行”为代表的伟大的业务商业COS的净利息水平与整个品牌相距仅为0.01%。北京新闻壳牌金融公司的黄Xinyu生产垂直图形,私人银行的净利润水平不乐观。截至6月底,私人银行的净利息水平在所有类型的商业银行中降至3.91%,而T则为3.95%他三月底。但是,由于大量城市商业银行,农村商业银行和在国外资助的银行,这三种类型的机构在3月底保持了其净利润。值得注意的是,在6月底,大型商业银行,城市商业银行和外国银行的净利率低于商业银行水平,平均为1.42%。特别是,大型银行的净利润率为1.31%,是所有类型的商业银行的最低点。其次,贷款分类的观点的第五级,商业银行的不良贷款和不良贷款在今年第二季度的第二季度实现了“双重减少”,但在3月底,在500亿年内增加到500亿元人民币。与3月底相比,商业银行的贷款条款和贷款提供率都在增加。捕获国家政府的财政监督和行政国王网站Senzen评论Liu Jun